36

JUN 2016

FOOD FOCUSTHAILAND

SURF

THE AEC

การเกิ

ดขึ้

นของEU-VN FTAคงจะไม่

ส่

งผลกระทบต่

อภาคการส่

งออก

และการลงทุ

นของไทยในระยะสั้

นเท่

าไรนั

ก แต่

อาจส่

งผลต่

อ

ความสามารถทางการแข่

งขั

นของไทยในระยะยาว

ที่

ผ่

านมาด้

วยปั

จจั

ยทางด้

านค่

าแรงโดยเปรี

ยบเที

ยบและการเสี

ยสิ

ทธิ

พิ

เศษGSPท�

ำให้

สิ

นค้

าส่

งออกของไทยสู

ญเสี

ยส่

วนแบ่

งตลาดใน EU ไปอย่

างมี

นั

ยส�

ำคั

ญ สะท้

อนจาก

ส่

วนแบ่

งตลาดของสิ

นค้

าไทยใน EU ที่

ลดลงจากร้

อยละ 1.16 ในปี

2552 เป็

น

ร้

อยละ 1.09 ในปี

2557 ขณะที่

เวี

ยดนามกลั

บมี

แนวโน้

มของส่

วนแบ่

งตลาดใน EU

สู

งขึ้

นจากร้

อยละ0.64 เป็

นร้

อยละ1.32 ในช่

วงเวลาเดี

ยวกั

นทั้

งนี้

สิ

นค้

าที่

ไทยสู

ญเสี

ย

ความสามารถทางการแข่

งขั

น เช่

นสิ่

งทอและเครื่

องนุ

่

งห่

มมี

สั

ดส่

วนในโครงสร้

างสิ

นค้

า

ส่

งออกของไทยไปEUลดลงจากร้

อยละ5.34 ในปี

2552 เป็

นร้

อยละ2.55 ในปี

2558

ขณะที่

สิ

นค้

าประเภทอาหารทะเลซึ่

งได้

รั

บผลกระทบโดยตรงจากการตั

ดสิ

ทธิ

พิ

เศษGSP

ก็

มี

สั

ดส่

วนในสิ

นค้

าออกไปยั

งEUลดลงจากร้

อยละ2.94 เป็

นร้

อยละ1.58 เช่

นเดี

ยวกั

น

ด้

วยเหตุ

ผลดั

งกล่

าว ท�

ำให้

ปั

จจุ

บั

นโครงสร้

างสิ

นค้

าส่

งออกหลั

กของไทยไป EU

ในปั

จจุ

บั

นเป็

นสิ

นค้

าที่

ไทยยั

งมี

ความสามารถทางการแข่

งขั

นในระดั

บหนึ่

งและยั

งเป็

น

สิ

นค้

าคนละประเภทกั

บสิ

นค้

าส่

งออกของเวี

ยดนาม ดั

งนั้

น การบรรลุ

ข้

อตกลง EU-VN

FTA จึ

งคงมี

ผลกระทบเพิ่

มเติ

มในระยะเฉพาะหน้

าต่

อภาพรวมการส่

งออกของไทยไป

EU ค่

อนข้

างจ�

ำกั

ด กล่

าวคื

อ สิ

นค้

าส่

งออกของไทยที่

จะได้

รั

บผลกระทบโดยตรง คื

อ

สิ่

งทอและเครื่

องนุ่

งห่

มซึ่

งคิ

ดเป็

นสั

ดส่

วนที่

น้

อยมากหรื

อเพี

ยงร้

อยละ2.55ของมู

ลค่

า

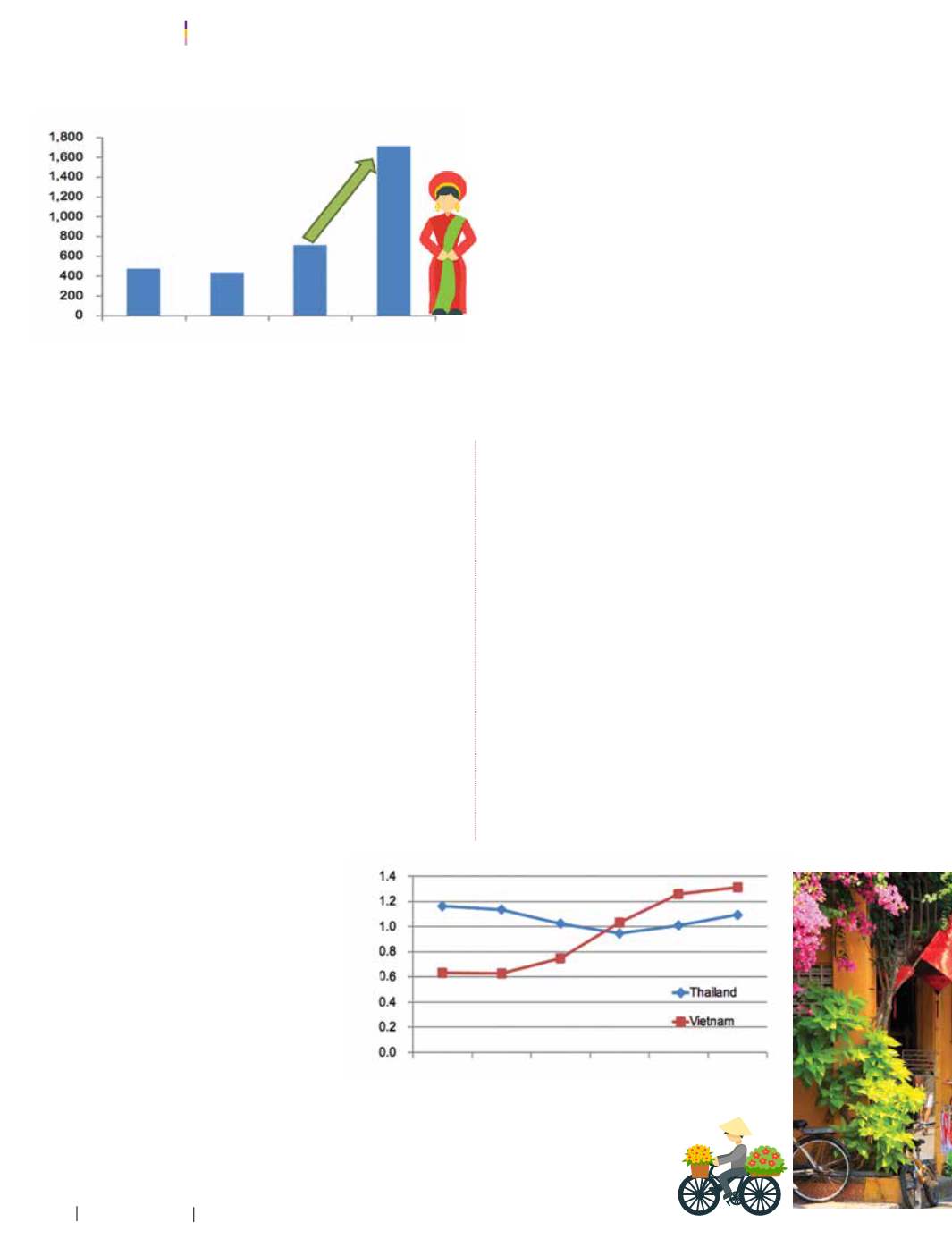

รู

ปที่

2

มู

ลค่

าการลงทุ

นใหม่

ของ EUที่

ได้

รั

บการอนุ

มั

ติ

ในเวี

ยดนามปี

2555-2558

Figure 2

Valueof theEU’sNew Investment approved inVietnam, 2012-2015

ที่

มา/Source:

CEICcompiledbyKResearch

textiles and apparels. In 2015, their share of Thailand’s total export

value to theEUwasonly2.55percent,decliningsubstantially from the

5.34 percent reported for 2009. Share of our seafood exports to the

EUalso fell to1.58percent from2.94percentafter theEUcutourGSP

tariff privileges.

However, since some Thai exports in the EU remain relatively

competitive because they are of different types from Vietnam, the

immediate impacts of theEU-VNFTAonThailand’s outward trade to

the EU should be minimal. This is also because of the fact that our

textile and apparel shipments, which will directly be affected by this

trade deal, account for only 2.55 percent of Thailand’s total export

value to theEU. But, given that theEU is a prominent export market

forThai textilesandapparels, taking20.9percentof total, it isexpected

that the EU-VN FTA will further force many manufacturers here to

relocate to Vietnam or other low-cost countries in order to maintain

their competitiveness.Meanwhile, ourmainexports to theEU, which

largely requirehigh laborskillsandsophisticatedproductionprocesses,

e.g., automobiles, related parts, gems and jewelry (Group 3 in the

table), account for 18.3 percent of Thailand’s total exports to theEU.

Inaddition,someThai cargoessent there,e.g., rubber,harddiskdrives

(HDD) and integrated circuits (IC), at 15.2 percent of Thailand’s total

exports to theEU, already enjoy duty free status.

ConsideringVietnam’sexportpotential,althoughVietnam records

lower export value thanours insomeproduct categories, it hasbegun

to shipmany competitive products to the EU, e.g., rubber products,

printing equipment, machinery parts, air conditioners, electric

transformers, television receivers,digital camerasandvideo recorders

(Group 2 in the table). Therefore, if such industries are developed

further,Vietnamwill likelybecomeourmajor rival,squeezingourshare

in the EU market later on. Vietnam’s competitiveness will also be

cemented by tariff privileges under the EU-VN FTA, thus presenting

risk toThai exports to theEU in the near- term.

CurrentEU Import TariffRateonThai Productsand

EU ImportTariffRateonVietnameseProductsonce

theEU-VNFTAComes intoForce

The impacts of EU-VNFTAonThailandasan investment destination

maybe feltsimilar toour tradebecauseamajorityofFDIhere isexport

oriented. However, weat KResearchareof the view that such impact

on theThai investment receiptswillbe limited in theshort termbecause

foreign investors, especially those from the EU have different goals

towards investment inThailand relative toVietnam. For instance, FDI

รู

ปที่

3

สั

ดส่

วนสิ

นค้

าส่

งออกจากไทยและเวี

ยดนามไปEUปี

2552-2557

Figure 3

Shares of Thai andVietnameseExports to theEU,

2009-2014

ที่

มา/Source:

Eurostat compiledbyKResearch

การส่

งออกไปEUทั้

งหมดทว่

า เมื่

อค�

ำนึ

งถึ

งข้

อเท็

จจริ

งที่

ว่

าตลาดEU

นั

บตลาดที่

ใหญ่

เป็

นอั

นดั

บต้

นๆของสิ

นค้

าสิ่

งทอและเครื่

องนุ

่

งห่

ม

ไทย โดยคิ

ดเป็

นสั

ดส่

วนร้

อยละ 20.9 ของการส่

งออกสิ่

งทอและ

เครื่

องนุ่

งห่

มทั้

งหมด การเกิ

ดขึ้

นของ EU-VN FTAนี้

คงจะยิ่

งเร่

ง

กระบวนการย้

ายฐานการผลิ

ตของผู

้

ประกอบการไทยไปยั

ง

เวี

ยดนามหรื

อประเทศที่

มี

ค่

าแรงต�่

ำอื่

นๆ เพื่

อรั

กษาความสามารถ

ทางการแข่

งขั

นไว้

ขณะที่

สิ

นค้

าส่

งออกหลั

กของไทยไป EU

ส่

วนใหญ่

เป็

นสิ

นค้

าที

่

ต้

องใช้

ทั

กษะแรงงานและมี

กระบวนการผลิ

ต

ที่

ซั

บซ้

อน เช่

น รถยนต์

และชิ้

นส่

วน รวมไปถึ

งอั

ญมณี

และ

เครื

่

องประดั

บ (กลุ

่

มที่

3 ในตาราง) ซึ่

งคิ

ดเป็

นสั

ดส่

วนกว่

า

ร้

อยละ 18.3 ของการส่

งออกของไทยไป EU นอกจากนี้

สิ

นค้

า

ส่

งออกบางประเภท เช่

น ยางธรรมชาติ

ฮาร์

ดดิ

สก์

ไดรฟ์

(HDD)

และแผงวงจรไฟฟ้

า ก็

เป็

นสิ

นค้

าที่

EU ไม่

เก็

บภาษี

อยู

่

แล้

ว

(คิ

ดเป็

นสั

ดส่

วนร้

อยละ 15.2ของสิ

นค้

าส่

งออกไปEUของไทย)